Налоговая система является фундаментальным механизмом финансирования государственных функций и обеспечения общественных благ. Сбор налогов позволяет государству выполнять свои обязательства перед гражданами и поддерживать экономическую стабильность.

Содержание

Основные цели налогообложения

- Финансирование государственных расходов

- Перераспределение доходов в обществе

- Регулирование экономических процессов

- Обеспечение социальных гарантий

На что расходуются налоговые поступления

| Направление расходов | Доля бюджета |

| Социальная политика | Около 35-40% |

| Национальная безопасность | 15-20% |

| Здравоохранение и образование | 25-30% |

Виды налогов и их назначение

Основные категории налогов:

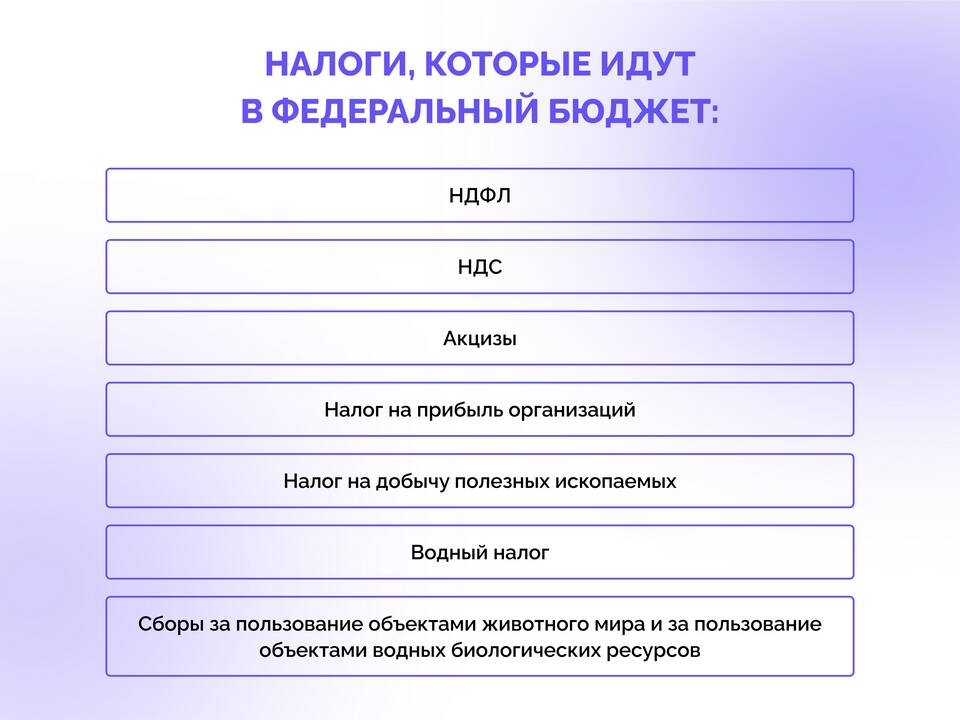

- Прямые налоги (НДФЛ, налог на прибыль) - перераспределительная функция

- Косвенные налоги (НДС, акцизы) - пополнение бюджета

- Целевые налоги (транспортный, земельный) - финансирование конкретных отраслей

Принципы эффективной налоговой системы

- Справедливость (прогрессивная шкала)

- Экономическая целесообразность

- Прозрачность и подотчетность

- Минимизация административных издержек

Последствия уклонения от налогов

| Для государства | Для общества |

| Дефицит бюджета | Сокращение социальных программ |

| Неравномерное распределение нагрузки | Ухудшение качества общественных услуг |

Глобальные тенденции налогообложения

- Гармонизация налоговых систем

- Борьба с офшоризацией

- Цифровизация налогового администрирования

- Экологическое налогообложение

Налоговая система служит важным инструментом реализации государственной политики и обеспечения стабильного развития общества, балансируя между фискальными интересами государства и экономическими возможностями налогоплательщиков.