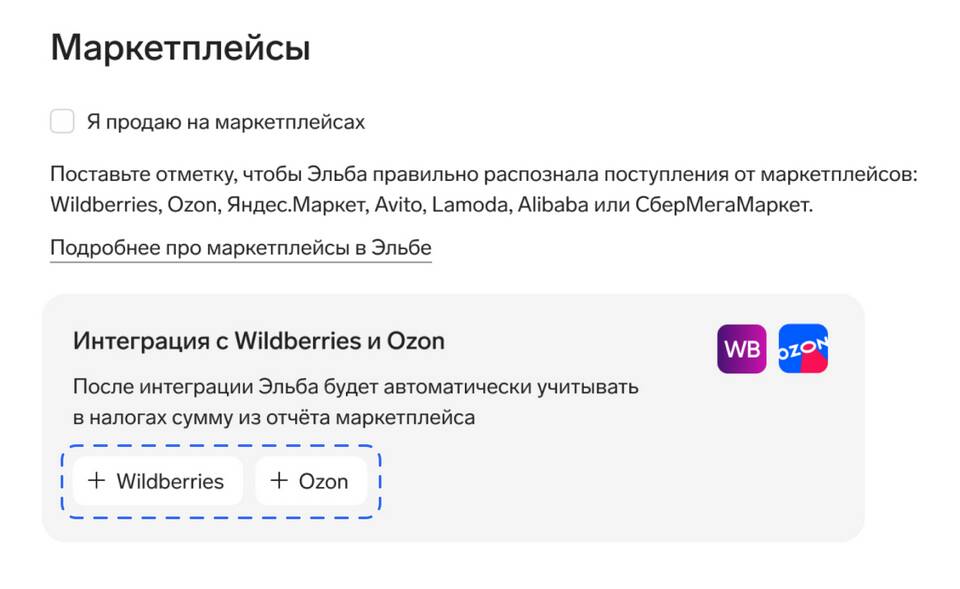

Бонусные баллы Ozon (Ozon Бонусы) представляют собой программу лояльности, которая требует особого подхода в бухгалтерском и налоговом учете. Рассмотрим основные принципы их учета.

Содержание

Особенности учета бонусных баллов Ozon

Бухгалтерский учет баллов Ozon

Для продавцов на маркетплейсе

| Начисление баллов покупателям | Учитывается как расходы на маркетинг (счет 44) |

| Списание баллов при оплате | Уменьшение выручки от реализации |

Для покупателей-юрлиц

- Накопленные баллы не признаются доходом до момента использования

- При оплате баллами сумма учитывается как скидка

Налоговый учет

НДС при использовании баллов

- При начислении баллов НДС не начисляется

- При оплате баллами НДС рассчитывается от полной стоимости товара

- Сумма баллов рассматривается как скидка

Налог на прибыль

| Для продавцов | Стоимость начисленных баллов включается в расходы |

| Для покупателей | Сумма оплаты баллами не включается в расходы |

Проводки в бухгалтерии

У продавца при начислении баллов:

- Дт 44 Кт 76 (начисление обязательств по баллам)

- Дт 76 Кт 90 (уменьшение выручки при списании баллов)

У покупателя при оплате баллами:

- Дт 41 (10) Кт 60 (оприходование товара по полной стоимости)

- Дт 60 Кт 91.1 (учет скидки в виде баллов)

Рекомендации по учету

Для правильного учета баллов Ozon рекомендуется:

- Разработать учетную политику в отношении бонусных программ

- Тщательно документировать все операции с баллами

- Отслеживать изменения в законодательстве по лояльностным программам

- Консультироваться с налоговыми специалистами в сложных случаях

Важные нюансы

Учет баллов может отличаться в зависимости от условий конкретной бонусной программы Ozon и юридического статуса участника (ИП, ООО, физическое лицо).