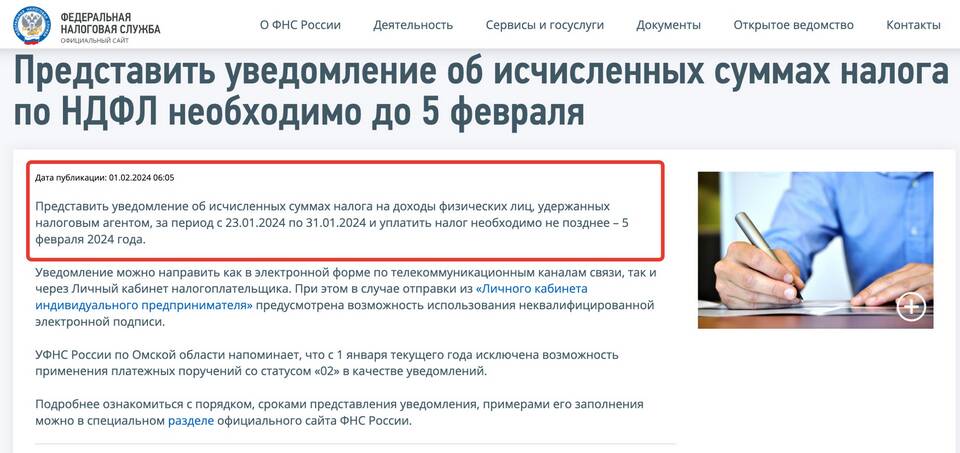

Уведомление о выбранных объектах налогообложения НДФЛ необходимо подавать в установленные сроки. Рассмотрим актуальную процедуру подачи уведомлений в 2024 году.

Содержание

Кто должен подавать уведомление по НДФЛ

- Физические лица, получающие доходы от продажи имущества

- Налогоплательщики, применяющие имущественные вычеты

- Лица, имеющие доходы от источников за пределами РФ

- Индивидуальные предприниматели на ОСНО

Сроки подачи уведомлений в 2024 году

| Тип уведомления | Срок подачи |

| О доходах от продажи имущества | До 30 апреля 2025 года |

| О праве на имущественный вычет | В любое время в течение года |

| О доходах за рубежом | До 30 апреля следующего года |

Способы подачи уведомления

- Лично в налоговой инспекции

- Через личный кабинет налогоплательщика

- Почтовым отправлением с описью вложения

- Через МФЦ (в отдельных регионах)

Документы для подачи уведомления

- Заполненное уведомление по установленной форме

- Копии документов, подтверждающих доходы

- Копии документов на имущество (при вычетах)

- Реквизиты банковского счета для возврата налога

Заполнение уведомления через личный кабинет

| Шаг | Действие |

| 1 | Авторизуйтесь в личном кабинете на сайте ФНС |

| 2 | Выберите раздел "Подача документов" |

| 3 | Заполните электронную форму уведомления |

| 4 | Прикрепите сканы подтверждающих документов |

| 5 | Отправьте уведомление и дождитесь подтверждения |

Новые формы уведомлений в 2024 году

- Форма 115-0001 - для имущественных вычетов

- Форма 115-0002 - для уведомления о доходах

- Форма 115-0003 - для иностранных активов

Особенности подачи уведомления о доходах за рубежом

- Обязательно указание всех иностранных счетов

- Требуется нотариальный перевод иностранных документов

- Необходимо указать курс валюты на дату получения дохода

- Дополнительно может потребоваться справка об уплате налогов за рубежом

Ответственность за неподачу уведомления

| Нарушение | Штраф |

| Неподача уведомления | От 1 000 до 40 000 рублей |

| Подача недостоверных сведений | 20% от неуплаченной суммы налога |

| Нарушение сроков подачи | 5% от суммы налога за каждый месяц просрочки |