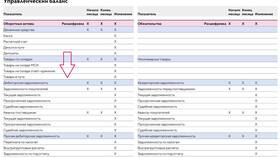

Движимое имущество в бухгалтерском учете представляет собой материальные активы организации, которые могут быть перемещены без ущерба их назначению или техническому состоянию. Эти объекты учитываются как часть основных средств или материально-производственных запасов предприятия.

Содержание

Критерии признания движимого имущества

- Физическая подвижность - возможность свободного перемещения

- Срок полезного использования - более 12 месяцев

- Стоимостной критерий - превышение лимита капитализации

- Производственное назначение - использование в деятельности организации

Примеры движимого имущества в бухучете

| Категория | Примеры |

| Техника и оборудование | Станки, компьютеры, оргтехника |

| Транспортные средства | Автомобили, погрузчики, тележки |

| Офисная мебель | Столы, стулья, шкафы |

| Производственный инвентарь | Инструменты, приборы, оснастка |

Особенности бухгалтерского учета

- Постановка на баланс по первоначальной стоимости

- Начисление амортизации (для основных средств)

- Проведение регулярных инвентаризаций

- Отражение переоценки (если проводится)

- Оформление выбытия при списании или продаже

Документальное оформление

- Акт приема-передачи (форма ОС-1 для основных средств)

- Инвентарная карточка (форма ОС-6)

- Накладные на внутреннее перемещение

- Акт на списание (форма ОС-4)

- Договоры купли-продажи при приобретении

Правильный учет движимого имущества имеет важное значение для достоверного отражения финансового положения организации. В зависимости от стоимости и срока использования, объекты могут учитываться как основные средства (счет 01) или как материалы (счет 10), что влияет на порядок их амортизации и налогообложения.