Первичная налоговая декларация - это первый отчетный документ, который налогоплательщик подает в налоговый орган при начале предпринимательской деятельности или изменении налогового статуса.

Содержание

Когда подается первичная декларация

- При регистрации ИП или юридического лица

- При переходе на новый налоговый режим

- При начале деятельности, подлежащей налогообложению

- При появлении новых объектов налогообложения

Виды первичных деклараций

| Тип декларации | Срок подачи |

| НДС | Не позднее 25 числа месяца, следующего за кварталом |

| Налог на прибыль | До 28 марта следующего года |

| УСН | До 30 апреля следующего года |

| ЕНВД | До 20 числа первого месяца квартала |

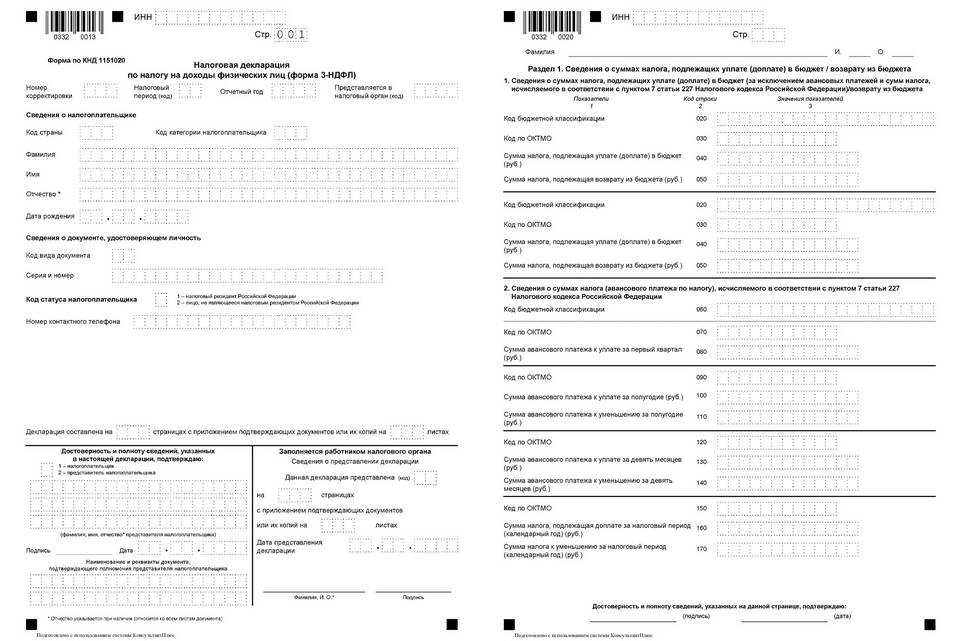

Что включает первичная декларация

- Реквизиты налогоплательщика (ИНН, КПП)

- Отчетный период

- Нулевые показатели (если деятельность не велась)

- Подпись руководителя или ИП

- Дату составления документа

Как подать первичную декларацию

- Лично в налоговой инспекции

- Через представителя по нотариальной доверенности

- По почте с описью вложения

- В электронном виде через личный кабинет налогоплательщика

Последствия неподачи первичной декларации

| Нарушение | Ответственность |

| Просрочка подачи | Штраф 5-30% от суммы налога |

| Неподача декларации | Блокировка расчетного счета |

| Нулевая декларация с опозданием | Штраф 1000 рублей |

Рекомендации при подаче первичной декларации

- Тщательно проверьте все указанные данные

- Убедитесь в правильности выбранной формы

- Сохраните подтверждение подачи (квитанцию, электронную расписку)

- Соблюдайте установленные сроки

- При необходимости проконсультируйтесь с налоговым специалистом

Подача первичной налоговой декларации является важным этапом в деятельности любого налогоплательщика и требует особого внимания к срокам и правилам оформления документа.