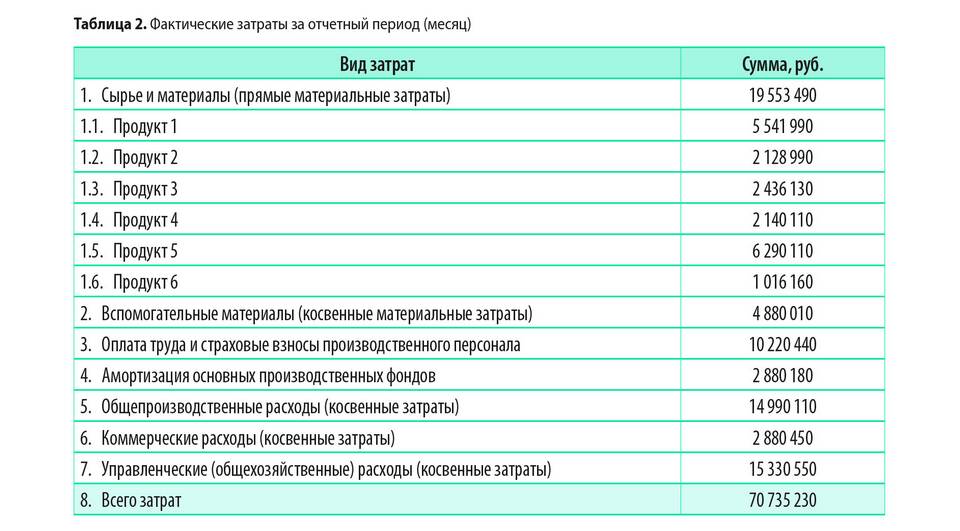

Материальные расходы представляют собой затраты организации на приобретение сырья, материалов и других материальных ценностей, используемых в процессе производства или для управленческих нужд. В бухгалтерском учете эти расходы учитываются в соответствии с ПБУ 10/99 и Налоговым кодексом РФ.

Содержание

Основные виды материальных расходов

- Сырье и основные материалы - составляющие, которые непосредственно входят в состав производимой продукции

- Вспомогательные материалы - используются для обеспечения производственного процесса

- Покупные полуфабрикаты и комплектующие - изделия, требующие дополнительной обработки или сборки

- Топливо и энергия - расходы на технологические цели

- Тара и упаковочные материалы - используемые для упаковки готовой продукции

- Запасные части - для ремонта и обслуживания оборудования

- Инвентарь и хозяйственные принадлежности - сроком службы менее 12 месяцев

Классификация материальных расходов в бухгалтерском учете

| Тип расходов | Примеры | Счет учета |

| Производственные | Сырье, материалы для производства | 20, 23, 29 |

| Общехозяйственные | Канцтовары, хозяйственные принадлежности | 26 |

| Коммерческие | Упаковка, транспортная тара | 44 |

Особенности учета материальных расходов

- Отражаются по фактической себестоимости приобретения

- Включают все затраты на доставку и заготовление

- Списываются по мере отпуска в производство

- Оцениваются одним из разрешенных методов (ФИФО, по средней стоимости, по себестоимости единицы)

Налоговый учет материальных расходов

Для целей налогообложения прибыли материальные расходы учитываются в соответствии со статьей 254 НК РФ. К ним дополнительно могут относиться:

- Расходы на горно-подготовительные работы

- Затраты на рекультивацию земель

- Потери от недостачи в пределах норм естественной убыли

- Технологические потери

Правильная классификация и учет материальных расходов позволяет организации достоверно формировать финансовую отчетность и оптимизировать налоговые обязательства.